原标题:有备无患,要不要参加8000万人的大型社会合作试验?

✎前两天,支付宝宣告,他们的彼此宝事务现已有8000万人参加,这样大规模的单项事务,乃至现已超过了大部分国家的社保掩盖水平了。

彼此宝是一个大病合作计划,假如得了大病,咱们都一同出钱为他看病,在没有现代稳妥体系之前,一般起这个效果的都是家庭和寺庙。家庭咱们很好了解,不过现代家庭单位越来越小,成员也越来越少,家庭能够承当的有限。而寺庙之类的更多类似于慈善组织了,东南亚现在的许多寺庙,仍然承当着这个职责,我国古代在唐宋时期,寺庙也是首要的慈善组织。

最开端由于需求分摊的少,每个月一毛多钱,咱们都无所谓,可是上个月,彼此宝每个人分摊了1.4元,许多人都忧虑会持续上涨。当然,稳妥这个东西其实玩得便是大数定理,参加的人越多,平摊到每个人的危险就越小。现在而言,这适当于一个大型的社会合作试验,有人质疑,有人支撑,究竟还不到一年时间呢。

前两天,在知乎看到了一个问题,得了癌症是什么体会。有个年轻人取得了23K的附和,他未婚,查出癌症之后,得知救治无望,可是上有双亲。所以卖掉了房子60万,三份商业稳妥赔了120万,加上自己还有几十万的存款。他自己拿出了20万开端了全国游览,其他的都留给了自己的爸爸妈妈。其人生阅历让人唏嘘不已,这或许是无法尽孝后最好的挑选了吧。当然,许多人更关怀的是,商业稳妥真能赔120万吗?

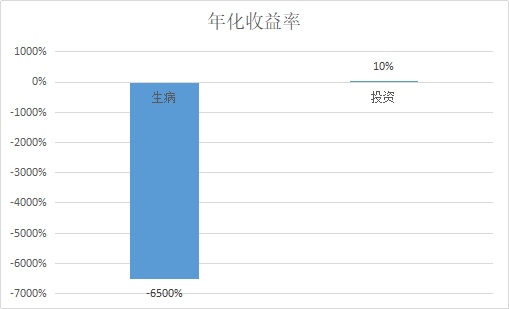

不注意现金流和风控,年化收益率或许从10%降到-6500%

今天来聊聊身边一件作业,前不久探望一个患病的朋友,分明人到中年,996在职场摸爬滚打了几年还习气夜里复盘,前段时间,突发大面积心梗,送去医院幸亏抢救了回来。逼真才智到了花钱如流水。

辛辛苦苦积累了一辈子的积储,一天刷掉几万的ICU,能住得起几天?到了医院,就像在长江里打了几个鸡蛋,底子就不显眼。不到一个月,几十万没有了。其实人的后半段特别难走,许多人长时间不良日子形成的缺点会迸发,尤其是心血管疾病。

假如从一名出资者的视点来看待这件事,榜首反应是2个字:风控。

简略的算算这笔帐:扣除医保,贵重的自费药、住院、开支约为130万,算入住院时间1个月。经过演算,这场疾病收益率约为-6500%。一般人长时间出资复利收益率大约在10%

两者比照大概是这样的:

咱们能够看到没有风控的情况下,所谓的出资收益会被垂手可得的吞没乃至“蒸腾”掉。

这便是咱们所说的黑天鹅作业,小概率却能够引起毁灭性冲击的作业。

管理学有一个闻名的木桶原理也叫“短板效应”:财富是水,你的财物装备是桶,你最弱最短的一块,决议你守得住多少财富。

许多人连财政平衡都做不到,谈何财政自在?在我看来,应该寻求当下的现金流平衡和危险操控,这才是更实践、更有才智的行为方法。

中产的溃散,一半是无法,一半是无知

为什么不先转移走家庭最底层的危险?作为一般出资者,必定要警觉,假如一旦现金流不稳,遇到突发危险情况,会让你的现金流完全为负。

这要用到难度最高、产品构架最杂乱、合同圈套最多的金融工具:稳妥。有些人嘴上或许会“呵呵”,其实咱们关于一些事物的“成见”源于咱们对其了解的不行全面。发现仍是有许多人对此有所排挤,觉得稳妥便是推销。

关于成家的人,尤其是上有老下有小的职场人,这是一种对立危险的出资,是给自己和家庭的一种保证。咱们无法意料接下来会发作什么,但能够时间为有或许到来的意外做好预备。人生便是这样,没有什么肯定,存在很大的未知性和随机性。

稳妥作为金融工具是中性的。咱们每年只需“让渡”一部分保费给稳妥公司,用“小量的每年稳妥交费“撬动了“大额的稳妥保额”,也能在短时间内调集大额金钱来应对疾病和意外危险。

国人很有意思,咱们买了车之后,都会榜首时间去购买商业稳妥;而当有人向其介绍人身稳妥的时分,有适当一部分的人会回绝,存在侥幸心理。

相同,咱们爱买彩票却排挤稳妥,总觉得自己的命运会比他人好,殊不知从概率论的视点来看,这两种行为实质上是相同的,都有必定的概率会发作,只不过人们总是等待:

夸姣的作业会发作在自己身上,不幸的作业不会发作在自己身上。人总是情不自禁的高估自己。

一直以来,我都劝身边的朋友必定要要尽早给自己装备好稳妥,深知防止中产宿命最中心要做的仍是做好最根底的家庭保证作业。

但是中产的溃散,一半是无法,一半是无知,稳妥实质作为一种金融工具,历来不是产品的简略堆叠。

究竟每个家庭的财政情况、保证需求都不同,朴实的产品引荐仅仅主张,并不合适每个人,简单呈现患病时额度不行,不理解条款拒赔的问题。

每位读者在跟风买热销产品前,更应该静下心来,从多个维度考虑自己的家庭缺口在哪?调配什么险种才合理?等等等等。

任何出资只要潮水退去,才干看清谁在裸泳,而稳妥往往在出事理赔时才追悔莫及。

买稳妥怎么避坑?

讲到这许多人就看理解了,其实想说的便是两点:

一是,绝大多数人出资,要做好三张表:财物负债表(实力怎么),利润表(才干怎么),现金流量表(抗危险力怎么),才干走得更久远。

二是,主张你们细心了解稳妥,都做一次财政体检,审视家庭保证缺口。

每个月的朋友圈,都有两三条大病众筹,自费药贵重,医保不报销。30岁现已有人身体缺点许多,比方脂肪肝、血脂高、甲状腺结节,等都需求核保了,有的乃至由于胃溃疡而买不了稳妥。

关于好稳妥事务员的判别规范,我说下自己的经历。

我最厌烦那种卖稳妥一天几十个朋友圈给你营建焦虑,都屏蔽了。他们是最差的,为了忽悠人,“全能险”、“分红”、“保本”,没多少保证还收益低。

而有些人就很正能量,他直接削减你的查找本钱,真挚共享,专业才干过硬,教你怎么用稳妥来改动财政窘境。你应该信赖为下降你决议计划本钱的人,而不是嘴甜或许恫吓的人。

我比较信赖的孙明展,之前有朋友跟我引荐过他。孙明展曾经是位国际500强稳妥公司的精算师,拿着年薪百万,为稳妥公司规划着各种产品。慢慢地他发现有些产品不能真实给人们以保证,以及人们对稳妥的误解使得咱们在保证道路上越走越偏。我后来几款产品都细心看了条款,也联系了相应的稳妥公司咨询比照,发现孙明展的理财师仍是十分中肯的,没有任何错误引导,也没有逼迫购买。

他们真的不为任何一家稳妥公司做广告,只站在你的视点量身定制最合适的家庭保证计划,比传统组织节省30%-50%费用。

①假如你还没有稳妥,能够自己量化家庭危险缺口,能清楚知道应该买什么险种,这个险种能保什么不能保什么,以及去买多少额度才干处理家庭的问题,以及花多少钱才合理。

②假如你有了一些稳妥,他们也能供给优质适意的服务:保单保管、保单年检、理赔帮忙。假如你忧虑的未来之前买的稳妥有问题怕赔不了,规划师会一张张解说哪些有坑哪里有缺口,做一个家庭保单夹,挺详尽。

为了更好地协助每个家庭装备到合适自己、性价比高的保证计划,他还特别研发了“谱蓝”人工智能体系,并凭借此协助数百万家庭处理了家庭保证需求,取得了人民网、我国新闻网、南方都市报、广州日报、凤凰网、腾讯网、今天头条等社会及职业威望媒体的官方报导、倾情引荐!

考虑到咱们都有稳妥需求,这次孙教师特别为一节生姜的读者们赠送100个免费的咨询/规划名额:

现在只需求重视公号:孙明展

并发送暗号“生姜+你的手机号码”

即可免费取得孙明展教师及其团队赠送的

价值百科800元的量身定制的

家庭保证规划一份

定制化规划服务包含:

家庭成员保证职责归纳评价

现有稳妥产品的性价比剖析比较

根据家庭情况和需求的归纳保证规划构建

这100个免费名额得来不易,期望一次健康和财政的审视之后,你收成的不仅仅危险保证,更重要的是养成了一项规划自己人生的才干。

职责编辑: